Începând cu 01 ianuarie 2025 se modifică salariul minim garantat, fără a include alte sporuri sau alte adaosuri, de la 3.700 lei la 4.050 lei, pentru un program normal de lucru în medie de 165,334 ore pe lună, reprezentând 24,496 lei/oră.

Dacă însă societatea activează în domeniul construcțiilor, potrivit OUG 93/2023, salariul minim brut garantat în plată se menține la nivelul de 4.582 lei, pentru un program normal de lucru în medie de 165,333 ore pe lună, reprezentând în medie 27,714 lei/oră.

În cazul în care societatea activează în domeniul agricol sau industria alientară, potrivit OUG 93/2023, salariul minim brut garantat în plată se menține la nivelul de 3.436 lei, pentru un program normal de lucru în medie de 165,333 ore pe lună, reprezentând în medie 20,782 lei/oră.

Las mai jos un rezumat:

| Activitate | Salariu minim brut garantat | Salariu net |

| Normal | 4.050 | 2.410 |

| Agricol/Industrie alimentară | 3.436 | 2.396 |

| Construcții | 4.582 | 3.196 |

Nerespectarea dispozițiilor privind garantarea în plată a salariului minim brut pe țară se sancționează cu amendă de la 300 lei la 2.000 lei, potrivit Art. 260 Codul Muncii.

Fapta persoanei care, în mod repetat, stabileşte pentru salariaţii încadraţi în baza contractului individual de muncă salarii sub nivelul salariului minim brut pe ţară garantat în plată, prevăzut de lege, constituie infracțiune si se pedepsește cu închisoare de la o lună la un an sau cu amendă penală, potrivit Art. 264 Codul Muncii.

În acest sens, angajatorii trebuie să încheie cu angajații acte adiționale pentru modificarea salariului minim brut și mai apoi să le transmită în Revisal. Termenul de încheiere a actelor adiționale este anterior producerii modificării (Codul Muncii) de 31.12.2024 inclusiv, iar termenul de transmitere a acestora în Revisal este de 20 zile lucratoare, adică 04.02.2025, potrivit alin. 3, Art. 4 din HG Nr. 905/2017.

Intervine însă, o discrepanță. Salariul minim din agricultură este mult inferior celui minim de referință. Așteptăm clarificări și precizări dacă acesta trebuie mărit până la nivelul de 4.050 lei sau nu, așa cum s-a întâmplat și când a fost creșterea minimului de la 3.300 lei la 3.700 lei.

Cum afectează această modificare angajatorii? Dacă pana la 31.12.2024 contribuțiile achitate la Bugetul de Stat erau de 1.414 lei/lună/angajat, adică 16.968 lei/angajat/an, incepand cu 01.01.2025 va achita pentru același salariat contribuții la Bugetul de Stat în sumă de 1.560 lei/lună/angajat, adica 18.720 lei/angajat/an, cu 10,32% mai mult față de perioada precedentă.

Însă îi mai afecteaza într-un fel. Angajatorii sunt obligati sa marească salariile angajaților cu o vechime de peste 24 de luni care au fost incadrați cu salariul minim cu mai mult de nivelul stabilit de lege.

Prevederea de la art. 164 din Codul Muncii spune asa:

(21) Începând cu data de 1 ianuarie 2022, salariul de bază minim brut pe ţară garantat în plată stabilit în condiţiile alin. (1) poate fi aplicat pentru un salariat pentru o perioadă de maxim 24 de luni, de la momentul încheierii contractului individual de muncă. După expirarea perioadei respective, acesta va fi plătit cu un salariu de bază superior salariului de bază minim brut pe ţară garantat în plată.

(22) Prevederile alin. (21) se aplică şi pentru salariatul plătit cu salariul de bază minim brut pe ţară garantat în plată, care are deja încheiat un contract individual de muncă, perioada de maxim 24 de luni fiind calculată începând cu data de 1 ianuarie 2022.

Practic, in luna Decembrie angajatorii au obligatia sa renegocieze salariile tuturor angajatilor incadrati cu salariul minim cu mai mult decat salariul minim, adica cu mai mult de 4.050lei, respectiv 4.582 lei sau 3.436 lei, dupa caz. Efectele urmand a se produce incepand cu 01 ianuarie 2025.

Companiile sunt obligate să aloce un buget mai mare pentru cheltuielile cu personalul în timpul anului. De unde va aloca bani pentru bugetul alocat salariilor? Cu siguranță nu din menținerea prețului serviciilor/mărfurilor, ci din ajustarea lor în sensul creșterii acestora din urmă. Creștere pe care o va resimții consumatorul final, adică tot angajatul.

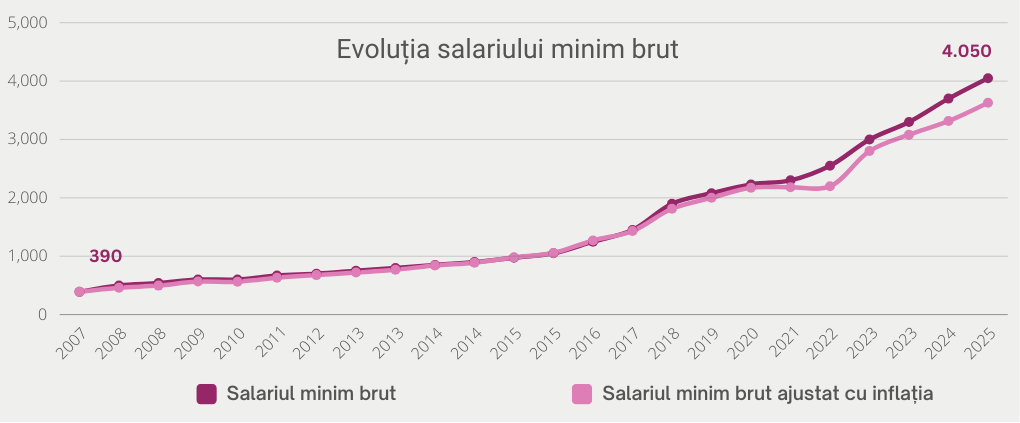

Salariul minim brut a avut o creștere semnificativă, o dată cu data aderării României la Uniunea Europeană.

Dacă ținem cont însă și de inflație, evoluția acestuia ne arată că lucrurile nu stau prea bine și salariații au fost nevoiți să scoată an de an mai mulți bani din buzunar pentru îndeplinirea acelorași nevoi, așa încat termenul de „economisire” nu poate fi încă utilizat de salariații încadrați la nivelul minim brut. Excepție fac anii 2015 și 2016, atunci când inflația a înregistrat valori negative, nesemnificative, datorat, conform specialiștilor, de reducerea TVA la alimente (în anul 2015 s-a modificat TVA-ul la alimente de la 24% la 9%) si de scăderea prețului petrolului.

| An | Salariu minim brut – lei – | Act modificare salariu | Procent creștere salariu minim | Rata inflației – INS | Salariul corectat cu rata inflației – lei – | Diferența – lei – (6-2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2007 | 390 | HG 1825/22.12.2006 | 4.8 | -390 | ||

| 2008 | 500 | HG 1507/20.12.2007 | 28.21% | 7.90% | 461 | -40 |

| 2008 | 540 | HG 1051/10.09.2008 | 8.00% | 0.079 | 497 | -43 |

| 2009 | 600 | HG 1051/10.09.2008 | 11.11% | 5.60% | 566 | -34 |

| 2010 | 600 | HG 1051/10.09.2009 | 0.00% | 0.061 | 563 | -37 |

| 2011 | 670 | HG 1193/24.11.2010 | 11.67% | 5.80% | 631 | -39 |

| 2012 | 700 | HG 1225/14.12.2011 | 4.48% | 0.033 | 677 | -23 |

| 2013 | 750 | HG 23/22.01.2013 | 7.14% | 4.00% | 720 | -30 |

| 2013 | 800 | HG 23/22.01.2013 | 6.67% | 0.04 | 768 | -32 |

| 2014 | 850 | HG 871/ 14.11.2013 | 6.25% | 1.10% | 841 | -9 |

| 2014 | 900 | HG 871/ 14.11.2013 | 5.88% | 0.011 | 890 | -10 |

| 2015 | 975 | HG 1091/10.12.2014 | 8.33% | -0.60% | 981 | 6 |

| 2015 | 1,050 | HG 1091/10.12.2014 | 7.69% | -0.006 | 1,056 | 6 |

| 2016 | 1,250 | HG 1017/ 30.12.2015 | 19.05% | -1.58% | 1,270 | 20 |

| 2017 | 1,450 | HG 1/06.01.2017 | 16.00% | 0.013 | 1,431 | -19 |

| 2018 | 1,900 | HG 846/29.11.2017 | 31.03% | 4.60% | 1,813 | -87 |

| 2019 | 2,080 | HG 937/07.12.2018 | 9.47% | 0.038 | 2,001 | -79 |

| 2020 | 2,230 | HG 935/16.12.2019 | 7.21% | 2.60% | 2,172 | -57.98 |

| 2021 | 2,300 | HG4/13.01.2021 | 3.14% | 0.051 | 2,183 | -117.3 |

| 2022 | 2,550 | HG 1071/04.10.2021 | 4.95% | 13.80% | 2,198 | -351.9 |

| 2023 | 3,000 | HG 1477/2022 | 17.65% | 0.066 | 2,802 | -198 |

| 2023 | 3,300 | HG 900/ 28.09.2023 | 10.00% | 6.60% | 3,082 | -217.8 |

| 2024 | 3,700 | HG 698/ 06.06.2024 | 12,12% | 10,40% | 3,315 | -384,8 |

| 2024 | 4,050 | HG 1.506/28.11.2024 | 9,46% | 10,40% | 3,629 | -421,2 |

În concluzie, deși salariul minim brut garantat în plată a înregistrat creșteri de la an la an, salariații încadrați în acest nivel au fost nevoiți sa suporte din alte venituri sau din credite creșterea inflației, neputând să economisească.

Să nu uităm însă nici de angajatori. Pentru că și aceștia au fost nevoiți să aloce un buget mai mare nu doar de la an la an pentru achitarea salariilor nete către salariați, dar și pentru contribuțiile sociale și impozitul pe salarii datorat Bugetului de Stat.

PS: Supraimpozitarea contractelor de muncă part-time este încă în vigoare.